2023年中国直埋绝热管道行业现状及趋势:集中供热老旧设备改造市场空间较大应用领域持续拓宽[图]

-

产品详情

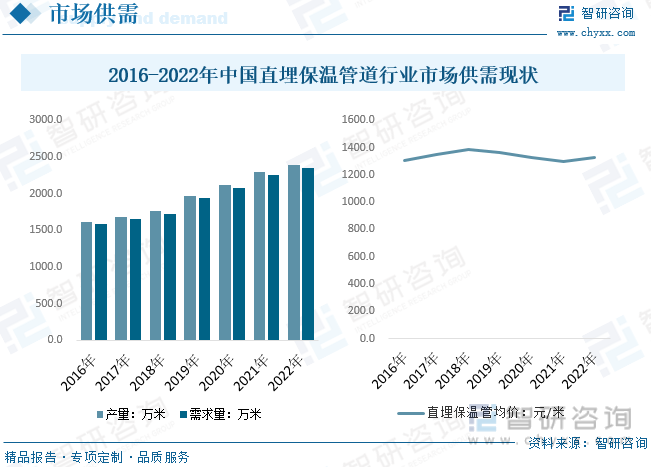

我国直埋绝热管道的应用领域已经很广泛。除了城市供热系统和工业管道等传统应用领域,还包括石油、化工、航天、军工、集体供热、中央空调、市政等管道的保温工程。下游需求快速提升带动行业产能扩张,2022年我国直埋保温管行业产需量分别为2395.0、2347.1万米,产需量同比增长为4.5%。

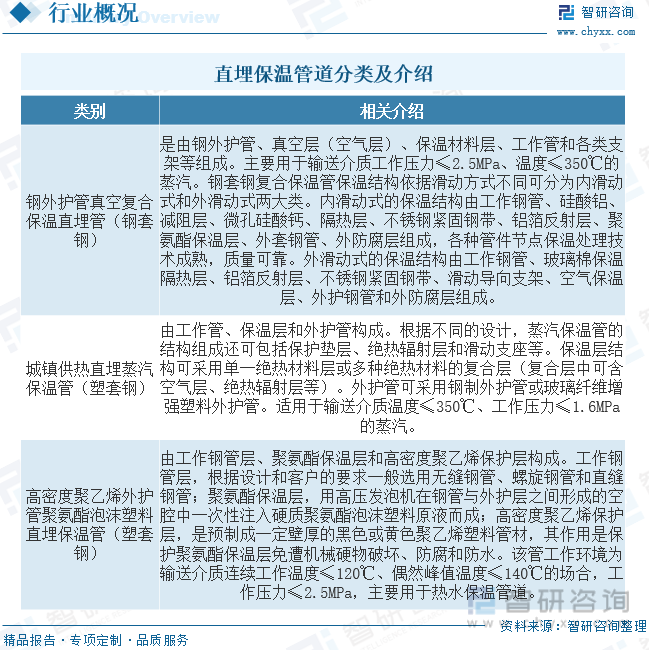

直埋保温管是以工作钢管作为基础,经绝热保温处理和加工后的管类产品,具有优异的绝热保温性能,与传统的保温管相比具有综合造价低、施工方便的特点,可用于液体、气体及其他介质的输送,如应用于石油、化工、集中供热、市政等管道的绝热保温工程。从直埋保温管分类上看,按照输送介质,分为热水管道、蒸汽管道、冷水管道、石化保温管、煤矿井保温管等类型。按照外护管的材料,可分为钢质外护管保温管(钢套钢)和高密度聚乙烯外护管保温管(塑套钢)。

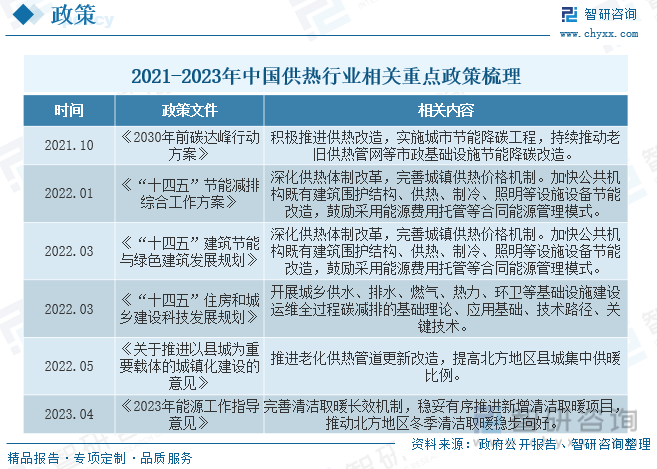

2023年4月,国家能源局,《2023年能源工作指导意见》完善清洁取暖长效机制,稳妥有序推进新增清洁取暖项目,推动北方地区冬季清洁取暖稳步向好。目前我国集中供热覆盖率仍有较大提升空间,我国集中供热覆盖率仍处较低水平,北方平均覆盖率不到50%,南方仍然依靠天然气炉、空调、电炉等独立供热方式取暖。节能减排的需求,将持续推动集中供热面积增长。

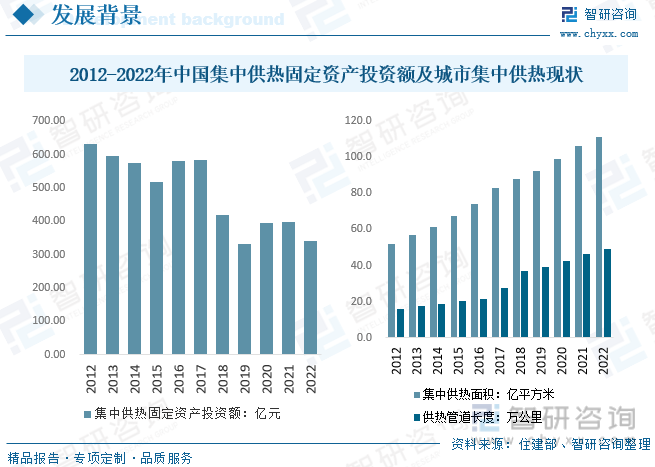

随着国家政策的鼓励支持,发展高效、低能耗和智能化的智慧供热产业是未来供热行业发展的战略方向,老旧设备改造和新增供暖设施有助于提高供热行业的能源利用率,促进供热行业发展。供热行业优化升级带来了集中供热投资力度的不断加大。据住建部数据显示,2022年我国市集中供热公用设施建设固定投资总额为339.8亿元,同时2022年我国城市集中供热面积达到111.25亿平方米,供热管道长度达到49.34万公里。在双碳政策的背景下,城市集中供热面积及供热管道保持增长趋势。

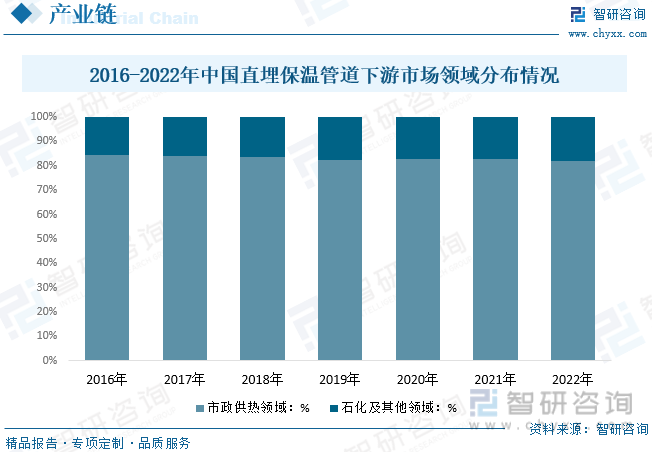

直埋保温管产业链上游主要为钢管、聚乙烯、聚氨酯等,下游广泛应用于城市集中供热、城市集中供冷、工业用蒸汽供热、石油长输管道保温等领域。

从产业链下游来看,目前直埋保温管道主要应用于市政供热领域,2022年国内市政供热领域市场规模占比超过80%,为82.1%,随着产品下游应用市场的推展以及石化等重点市场需求的稳步增长,国内石化及其他领域市场规模占比有所提升,2022年国内石化及其他领域市场占比达到17.9%。

相关报告:智研咨询发布的《中国直埋保温管道行业市场供需态势及发展前景研判报告》

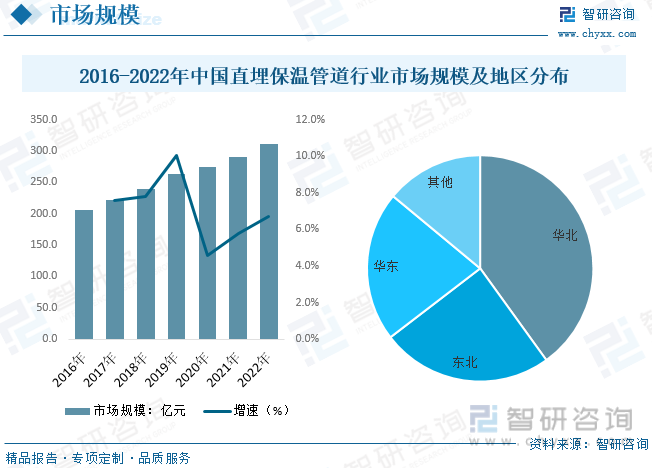

由于直埋保温管道的使用有利于环境保护、节能减排,能够有效推动我国经济和社会发展的可持续性,因而国家产业政策明确支持其快速发展。据统计,2022年我国直埋保温管道行业市场规模达到310.6亿元,同比增长6.74%。地区消费方面,受下游应用场景的影响,我国直埋保温管道需求主要集中在华北、东北地区,2022年我国华北、东北、华东地区市场占比分别为40.1%、24.5%、21.4%。

我国直埋保温管道的应用领域已经十分普遍。除了城市供热系统和工业管道等传统应用领域,还包括石油、化工、航天、军工、集体供热、中央空调、市政等管道的保温工程。下游需求快速提升带动行业产能扩张,2022年我国直埋保温管行业产需量分别为2395.0、2347.1万米,产需量同比增长为4.5%。随着建筑节能标准的逐步提高,我国保温管材行业有望继续保持快速增长的态势。产品价格方面,直埋绝热管道产品均价受到上游钢材、塑料等价格影响波动,不过近年来市场均价波动幅度较小,基本趋于稳定,2022年国内直埋绝热管道市场均价为1323.3元/米。

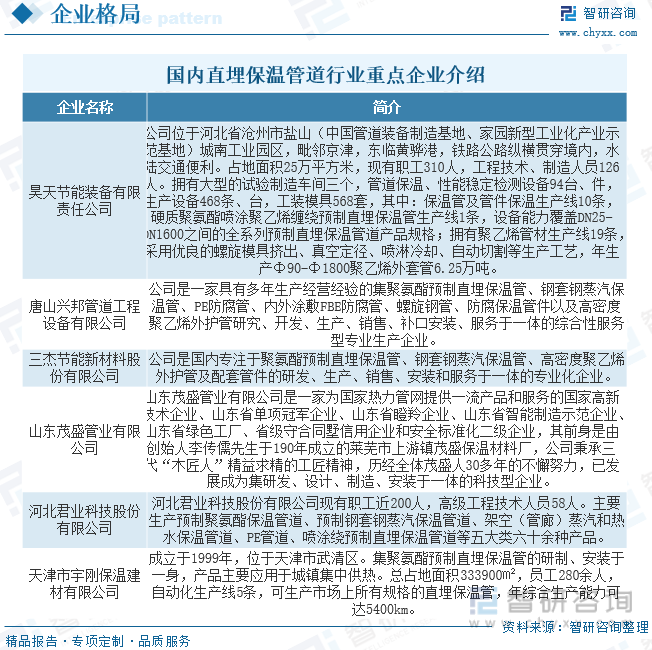

我国直埋保温管制造行业的市场化程度较高,行业集中度较低。目前,国内从事直埋保温管生产制造的企业数量较多,主要以中小企业为主,多数企业对自主研发能力和资金规模要求比较低,进入相对容易的低端市场,企业生产规模较小,仅能生产中小口径的直埋保温管等中低端产品,靠低价优势占领部分低端市场,在竞争中处于被动地位;对于大口径及超大口径直埋保温管等技术含量高、工艺复杂、产品质量要求严格的高端保温管道产品,行业内只有少数规模较大、具备全国范围竞争能力的企业可以生产,其市场进入门槛较高,市场竞争秩序相对良好。

1、我国城镇集中供热未来发展潜力仍然巨大。首先,我国供热管网整体的节能性和安全性相对落后,在部分建设时间较早,运行已达20年以上的供热管网中,大部分管道仍采用以地沟和架空等方式敷设的传统保温管道产品,技术落后加上运行时间长、维护管理不善,使得保温层破损和地沟渗漏现象严重,造成了大量的热损失和能源浪费。其次,城镇集中供热的普及率仍较国外发达国家偏低,多数地区仍由分散的锅炉房供热,造成供热效率低下和煤电能源浪费。第三,欧美国家的供热管网保温管中已较大比例采用了绝热节能效果突出的聚氨酯材料作为管道保温材料,而该材料在国内应用仍较为有限。因此,作为城镇集中供热系统的基础设备,新型直埋保温管发展潜力巨大。

2、直埋保温管具有节能环保、防腐不怕水、防冻抗寒、经济美观等诸多优点。适用于各种流体输送。直埋保温管主要用于市政供热工程行业。近年来直埋保温管应用领域不断扩展,如运用于油气运输、集中供冷、工业蒸汽、航天工程、化工等领域。在城市集中供冷领域,由于现代制冷系统的污染物排放对环境污染较重,近年来我国重点研究了能够有效提高环保水平,且更节能的集中供冷技术。目前,集中供冷已在部分单位和小区等进入试验性实施阶段。伴随着集中供冷技术的逐渐成熟,作为集中供冷工程所必需的基础设备,直埋保温管产品将获得新的潜在需求。此外,海底管道、煤矿井下用保温管和石化保温管相关应用均已实现。新领域﹑新需求将进一步刺激直埋保温管行业新技术新产品的诞生。

以上数据及信息可参考智研咨询()发布的《中国直埋保温管道行业市场供需态势及发展前途研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国直埋绝热管道行业市场供需态势及发展前景研判报告》共十二章,包含直埋绝热管道行业领先企业经营形势分析,2024-2030年直埋绝热管道行业投资前景,研究结论及投资建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2024-2030年中国直埋绝热管道行业市场供需态势及发展前景研判报告

2023年中国半导体制冷式家用型冷藏箱行业全景速览:国内需求空间大,市场前景广阔[图]

2023年中国工控安全行业发展前途展望:数字化转型大背景下IT与OT融合的持续加深[图]

2023年中国婴幼儿洗护用品行业全景速览:行业个性化、差异化、多元化趋势发展[图]

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

上一篇: KTX橡胶软接头

下一篇: 阳澄半岛智能网联实验基地启航!

相关新闻

- 三一重工股份有限公司 09-05

- 恭贺上海启腾电气荣获2021年“最受喜爱固体柜十大品牌”称号 09-05

- 光纤配线柜ODF光纤配线柜 09-05

- 第三节胶体金的制备办法 09-12

- 防暴器材多功能装备柜制作厂家 09-13

- 工地消防柜 消防器件柜 展现汉坤实业 09-13

-

- 扫一扫关注

- 咨询热线

- 18905301689

- 联系我们

- 办公电话: 18905301689

- 地址:山东省菏泽市长城路3666号大龙网A102

- 邮箱:yc@sdyechuang.cn