常见问题

免费咨询热线

18905301689个人用汇小知识(三)

现在我们正常的生活条件好了,无论是出国旅游还是孩子出国留学用到外汇的情况都慢慢的变多,但是相关的知识也许大家并不是很清楚。最近有些时间,我专门把有关个人用汇的事儿稍做学习和梳理,分享给大家,算不上专业,也不够严谨,一同学习了解吧!

打个比方,咱把各个国家用的钱当做不一样的种类的粮食。假设人民币是大米,外币是杂粮(美元是高粱米,日元是小米、英镑是江米… …)。

那么,要讨论跟外汇有关的事,就先得有外汇,也就是先得用大米换其它种类的杂粮,这就是“购汇”,如果再换回来就叫“结汇”。当然,各种杂粮间也可以互换,这就是“外汇买卖”。有了外汇,咱得把外汇(用大米换回来的杂粮)放在一个容器里,这个容器就是“外汇账户”。然后,你有可能要把这些杂粮加工增值,这就是“外汇存款”或“外汇理财”。你也有一定的可能要把这些杂粮从容器中取出来或放进去,这就是“外币存取款”或“外币汇款”。

通过购汇等方式获得了外币,就会遇到存、取等问题。而外币和人民币有关存、取的规矩可是完全不同的,是无法存款“自愿”,取款“自由”的。

如果需要向外汇储蓄账户存入外币现钞,当日累计等值5000美元以下(含)的,可以在银行直接办理;超过上述金额的,就要凭本人有效身份证件、经海关签章的《申报单》或本人原存款银行外币现钞提取单据办理(第二期里介绍过相关联的内容)。

如果想从账户里提取外币现钞,当日累计等值1万美元以下(含)的,可以在银行直接办理;超过上述金额的,就要先经过外汇局同意了,银行要凭本人有效身份证件和经外汇局签章的《提取外币现钞备案表》办理提取外币现钞手续。

说到取外币现钞这件事时,我还想特别多说一点:外币现钞并不是我国结算货币,所以各个银行网点的外币现金库存都不会特别充裕,而且外币现钞的零钱也不可能按人民币的要求,想要什么面额的就有什么面额的。首先,硬币是肯定没有的,小额的零钱(一般出国需要备一些零钱给小费)也需要碰,看是不是有人存进来,是不能肯定与想要的面额需求完全相符的。其实,到了这些钱的祖国,想得到零钱是很容易的。另外,如果要到银行取外币现钞,一定要先和银行预约或是先联系一下,这样,银行就会依据情况告诉你该不会是当天就可以来取,或按你的需求去做出库和配面额的准备。预约可以打电话,但现在手机银行都有专门的预约通道会更方便快捷。预约并不是限制客户,而是能减少客户多跑腿,得到更优秀的服务,毕竟外币不能象人民币一样在每一家网点都全面大量常备,特别是除美元、日元、港币以外的币种。

取出的外币现钞是可以携带出境的。每人每次携带5000美元(含)以下,可以直接携出;携带五千至一万美元(含),就需要你在购汇或取现的银行申请办理外币携带证做为配套的证明材料;超过一万美元,原则上不允许携带出境。

如果想把现钞重新携带入境,对于超过5000美元(含)的,也应在回国时向海关书面申报。

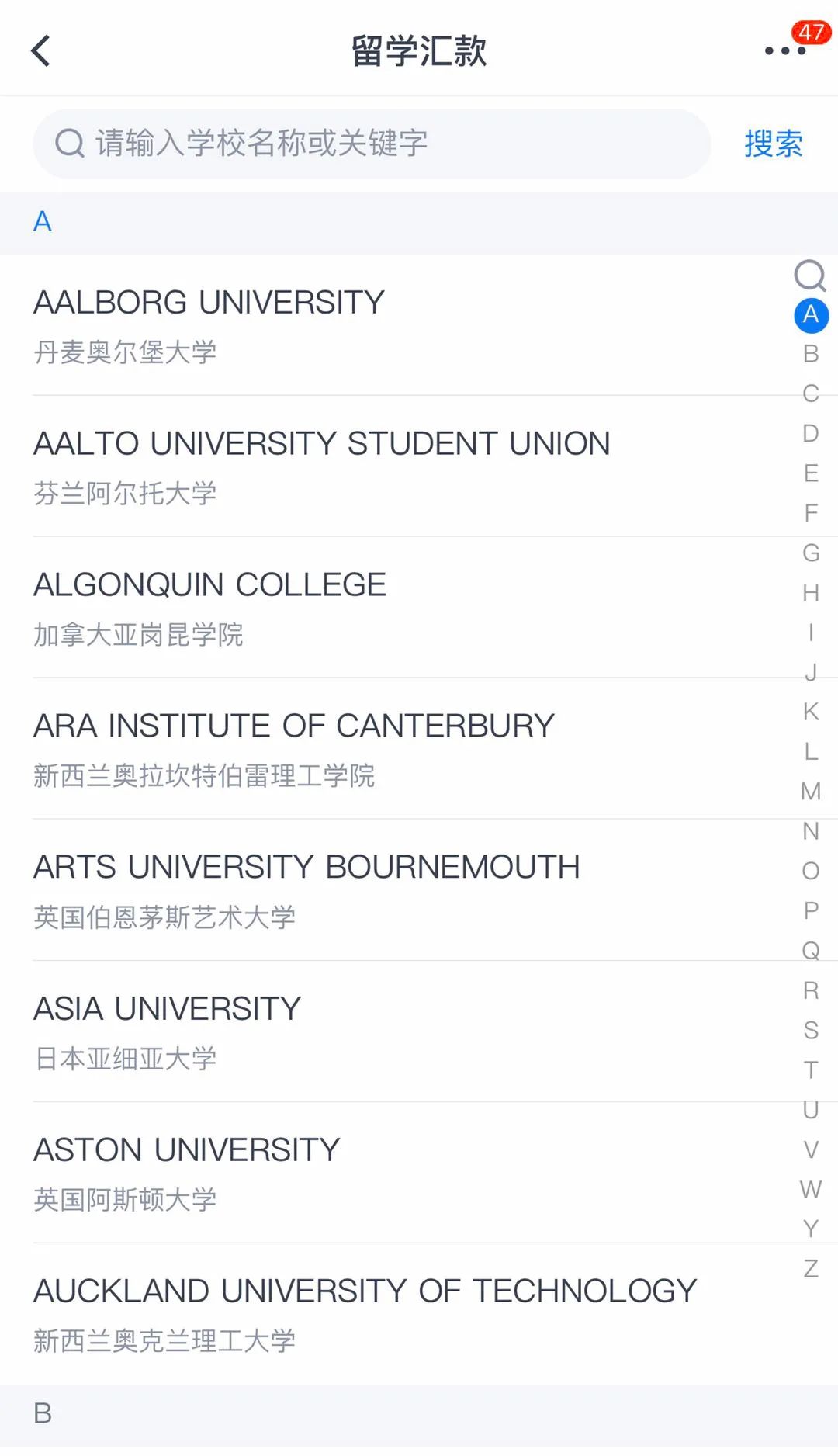

既然是外汇,就非常有可能要汇回它的祖国,或出国转转。跨境汇款是指在规定的限额之内,向大陆以外地区银行开户的收款人进行外汇汇款的业务。可以在银行柜面办理,也可以用网上银行和手机银行操作,线上操作十分方便快捷,特别是手机银行真是越来越贴心。比如交通银行的手机银行,跨境汇款就特别人性化:如果你要给留学的孩子汇学费,可以自动匹配数百所学校的校名和账户信息;汇款成功了,还可以自动存储汇款模板,下次汇款时只稍微更改一下金额和附言就可以一键完成;汇款时还会显示手续费试算,要花多少费用也一目了然。由于跨境汇款手续费一般都有最高限额,所以除了汇学费这类金额是固定的情况之外,建议尽量增加单次汇款金额,以减少汇款笔数,可节省整体汇款的费用。

从个人储蓄账户(现汇户)中汇出经常项目下外汇,如果当日累计小于等于等值5万美元,用本人有效身份证件在银行可以直接办理;而如果超过5万美元了,除了提供本人有效身份证件之外还需要出示交易额真实性的凭证依据(具体和超额度购汇的要求相同)。

如果是手持外汇现钞要汇出,那么同一天如果累计存入等值1万美元并汇出,仅提供本人有效身份证件就可办理,当然这中间一般银行还会收取“钞变汇”的费用(第一期中讲过);超过上述金额的,就还需要出示经常项目项下有交易额的真实性凭证、经海关签章的《申报单》或本人原存款银行外币现钞提取时给的回单办理。

向境外汇款时,填写汇款申请书或在网上银行和手机银行录入的信息都得是英文的。提前要先取得收款人名称、账号、地址,收款银行或代理行的名称、地址、SWIFT号等信息,交易附言是必填的。

特别要说明的是,境外汇款涉及与费用有关的一些麻烦事儿:除了汇款时明确的一些费用外,有可能是在汇款过程中,还会新增一些海外费用,而且支付费用需要选择方式,一种是境内、外费用均由收款人承担(收款人BEN),另一种是境内银行费用由汇款人承担,境外银行费用由收款人承担(共同SHA),所以,对到账金额有要求的汇款,你就不能可丁可卯地汇出那个到账金额,否则真正的到账金额会比要求的少一点(这部分费用一般在30美元以内)。

外汇除了汇出国外,有时也会在境内划转,但不是像人民币那样你想转给谁就转给谁,而是只可以在本人同名账户间或与直系亲属的外币储蓄账户之间转。本人外币储蓄账户之间资金划转凭本人有效身份理即可;本人与直系亲属外币储蓄账户间的资金划转要凭双方有效身份证件和直系亲属关系证明办理(在第一期中提到过相关知识),境内划转没有金额的限制。

部分银行,如交通银行、中国银行、中国工商银行等银行还提供一种名为“速汇金”的国际速汇服务,只能汇美元,适合小额紧急的情况,到账很快(一般十分钟即可),在境外可以没有收款账户直接提取现金,全球有近200个国家超过30万个网点可以办理,国外的网点除了银行外很多是超市、邮局,分布很广,所以应急用钱时可以再一次进行选择,但金额大的话费用会比较高,现在已经很少有人使用。另外,中国邮政储蓄银行等银行提供的“西联汇款”也是一种国际速汇服务,与速汇金类似。

声明:此文中的表述非专业表述,仅为了易于读者理解。手机银行截图均为交通银行手机银行。

上一篇: 最新文章_服务器频道_天极网

下一篇: 钢制书架档案架钢木书架拼装拆装档案柜厂家

相关新闻

- 容器制造工艺及一般要求 09-05

- 玻璃器皿的装饰工艺有哪些分类? 09-05

- 惯例玻璃器皿手绘工艺有多少种 09-05

- 滁州无尘车间装饰 洁净作业台的操作过程 09-12

- 机柜标准尺寸规格 09-13

- 机柜尺度一览表_19寸机柜规范尺度是多少? 09-13